昨日,A股三大指数震荡走高迎来反弹行情,截至收盘,沪指涨0.84%,深成指涨1.39%,创业板指涨2.64%。

盘面上,预制菜、特高压、旅游、烟草、新冠检测等板块涨幅前列。水泥、钢铁、中药、房地产、港口等板块跌幅居前。

隔夜外盘

美股三大指数小幅收涨,道指涨0.11%,纳指涨0.23%,标普500指数涨0.28%。新能源汽车股走强,蔚来、小鹏汽车涨超5%,特斯拉、理想汽车涨超3%。热门中概股多数上涨,有道、趣头条涨超9%,好未来涨超8%,阿里巴巴涨超4%。

重磅资讯

1、国务院日前印发《“十四五”数字经济发展规划》(以下简称《规划》)。《规划》提出,到2025年,数字经济核心产业增加值占GDP比重达到10%。《规划》涉及5G基站和大数据建设,以及新能源汽车、人工智能、工业互联网等重点产业供应链体系建设都是新基建的重要组成部分。

点评:招 商证券表示,2022年或迎来我国5G基建的首个高峰,5G应用将是通信行业2022年最大期待。VR、智能网联汽车、工业互联网三大应用成熟度曲线斜率 将明显增大,应用落地对配套硬件(如通信/定位模组、控制器、连接器等)、流量运营(如服务器/交换机、光模块、数据中心、电信运营等)、软件平台(工业 软件/工业平台等)等环节均形成正向拉动,5G在数字经济时代作用开始显现。建议精选ICT新基建个股,把握5G新应用赛道,个股重点推荐中兴通讯、天孚通信、紫光股份等。

2、据硅业分会发布的价格数据,硅料价格经历连续两周跌幅收窄后,本周企稳回升。本周国内单晶复投料价格区间在23.0-24.2万元/吨,成交均价回升至23.46万元/吨,周环比涨幅为1.21%;单晶致密料价格区间在22.8-24.0万元/吨,成交均价回升至23.25万元/吨,周环比涨幅为1.48%。

点评:中泰证券表示,硅料作为产业链最短板供应,价格波动并非供给扰动导致,而是潜在需求超预期导致。该机构认为,终端需求有望持续向好。预计全球2022年光伏需求达210-230GW以上。可关注晶澳科技、东方日升等。

3、2021年我国汽车产销量分别达2608.2万辆和2627.5万辆, 同比分别增长3.4%和3.8%,结束了连续3年的下降趋势;新能源汽车销量达352.1万辆,同比增长1.6倍,连续7年位居全球第一。工信部12日表 示,将全力以赴维护汽车工业平稳健康运行,加大力度推动新能源汽车和智能网联汽车发展,努力提高产业链供应链稳定性和竞争力。

点评:天风证券认为,2022年新能源乘用车销量有望突破550万辆。随着芯片短缺逐步缓解,供给端改善,汽车行业逐步进入加库周期。建议关注比亚迪、长城汽车、广汽集团等

4、监管部门日前向证券公司发送通报,明确要求各证券公司规范代销托管业务,严禁代销或托管未经审查或者审查发现委托人非依法设立、股权结构混乱、公司治理存在重大缺陷、投资管理存在重大风险、存在重大违法违规等情况的金融产品;非标私募基金托管业务规模占比不得超过10%。

5、2021年12月末,广义货币(M2)余额238.29万亿元,同比增长9%,比上年同期低1.1个百分点。全年人民币贷款增加19.95万亿元。

点评:华 泰证券表示,12月社融增量2.37万亿元(Wind一致预期2.43万亿元),同比多增7206亿元,12月末存量同比增速10.3%,较11月 末+0.2pct。主要关注点为:1)信贷需求偏弱,政策发力托底;2)表外融资降幅扩大,政府债券发行提速;3)M2增速上行,拆借利率下降。复盘历 史,银行在1月往往可获得相对上证指数的超额收益,业绩催化+政策呵护+资金加配驱动银行板块修复行情,建议把握优质个股机遇。

6、“碳酸锂价格集体闪崩”昨日热传,但这其中却有着不小的误会。据21世纪经济报道记者了解,无锡不锈钢网属于现货远期交易平台,而非国内期货交易所,其本质上是一家自然人郁晓春控股的私人企业。

风险预警

热景生物:新冠抗原检测试剂产品销售存在激烈市场竞争的风险

博拓生物:新冠自测试剂产品面临激烈市场竞争 风险销售额及利润贡献具有较大不确定性

山水比德回复关注函:“元宇宙主题乐园”系建设方和运营方命名 不存在蹭热点情形

太钢不锈:公司董事收到证监会立案告知书

富春股份:控股股东及实控人涉嫌证券违法违规 遭证监会立案

龙津药业:股东立兴实业拟减持不超6%股份

传智教育:股东上海创稷拟减持不超2.7%股份

长江健康:股东中山松德拟减持不超2%股份

晶科科技:股东碧华创投拟减持不超2%股份

鼎胜新材:股东陆金澈拟减持不超1.17%股份

机构点睛

国泰君安:两 市上演强势反攻走势,创业板指涨幅一度超2.7%,两市成交量相比前日基本持平,表明了资金对当前市场作为阶段性底部的认可。海外疫情不确定因素仍在,隔 夜美联储鸽派言论放缓市场加息预期,不过,各国差异化的货币政策和防疫环境将大概率影响市场风险偏好持续回升。目前市场题材轮动较快,市场机会把握难度较 大。因此,市场或将维持“上有顶、下有底”的区间震荡格局。

海通证券:由于A股市场历来存在假期效应, 临近春节假期,市场情绪面趋于谨慎。从近一周北向资金净买入的角度来看,北向资金主要流入银行等低估值板块,流出电子等高估值板块。具体板块上,一方面, 投资者可以适当关注新冠检测板块,由于近期国内外多地疫情出现反复,大概率会对新冠检测试剂销量产生刺激作用,但是前期市场已经进行炒作,投资者短期内还 是需要合理控制仓位。另一方面,建议可以适当关注低估值的大金融、新老基建等板块。

资金雷达

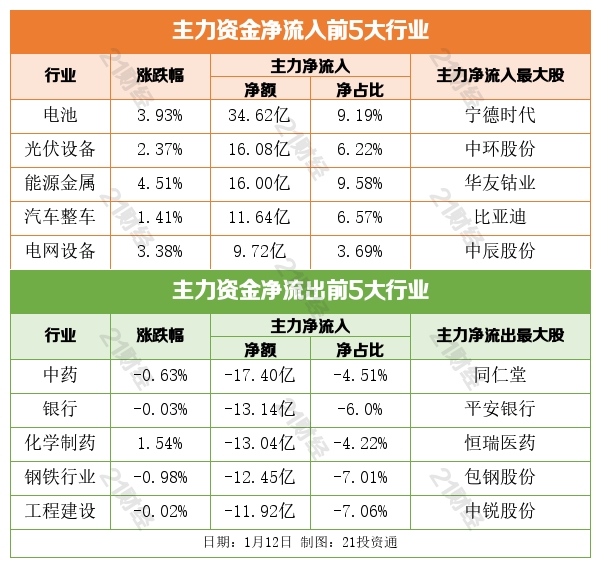

行业资金流

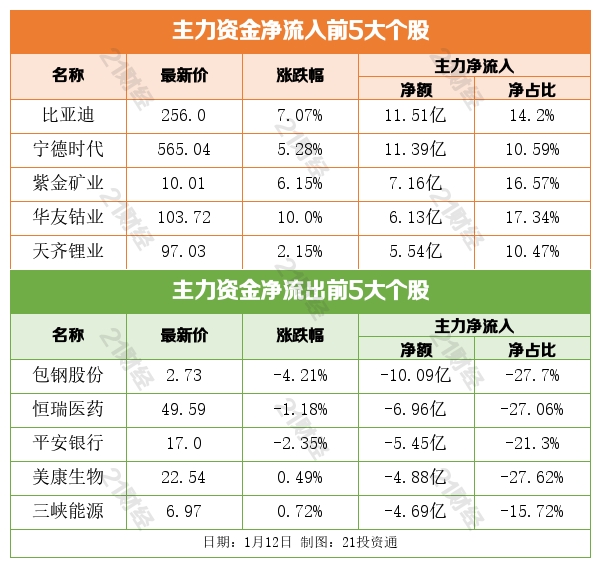

个股资金流

北向资金

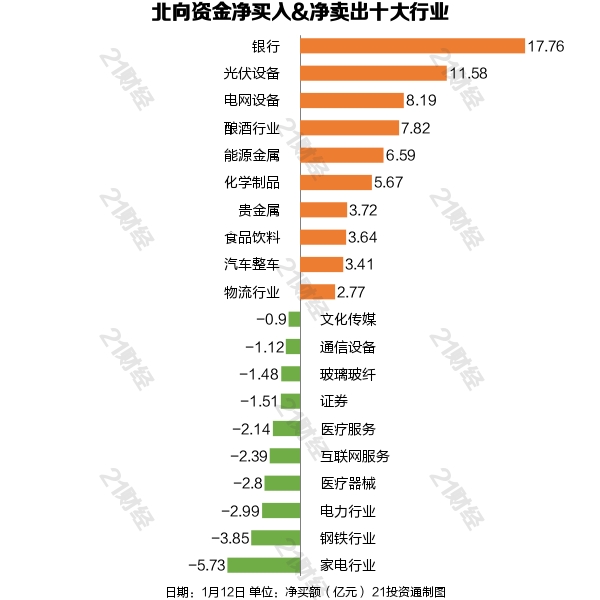

据21投资通(微信号ID:touzit21)智能监测,1月12日,北向资金净买入70.18亿元,其中沪股通净买入47.83亿元,深股通净买入22.35亿元。

从净买入金额来看,北向资金增持了67个行业,其中银行居首,北向资金减持了33个行业,其中家电行业最多。

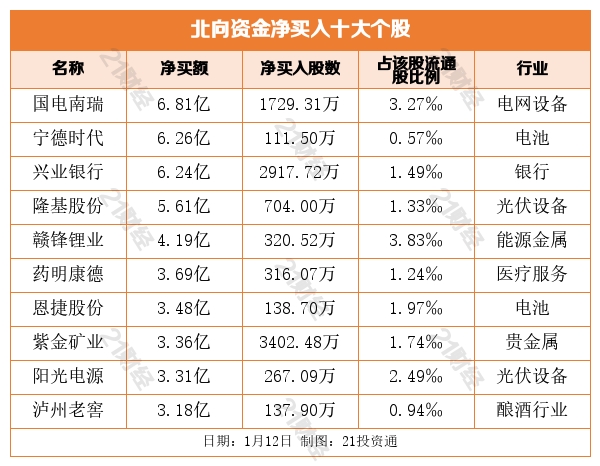

个股方面,北向资金净买入国电南瑞(600406.SH)、宁德时代(300750.SZ)、兴业银行(601166.SH)、隆基股份(601012.SH)、赣锋锂业(002460.SZ)居前。

北向资金净卖出亿纬锂能(300014.SZ)、美的集团(000333.SZ)、爱尔眼科(300015.SZ)、恒瑞医药(600276.SH)、东方财富(300059.SZ)居前。

交易提示

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)