永辉超市发布2019年年度报告,公司实现营业总收入848.77亿元,同比增长20.36%,归属于上市公司股东的合并净利润15.64亿元,同比增加5.63%。同时,公司拟向公司全体股东每10股派发现金红利1.3元人民币(含税)

来源:2019年年度鹰眼预警来源:2019年年度鹰眼预警

净现比大幅下滑 盈利质量减弱

报告期内,公司实现营业收入848.77亿元,同比增长20.36%;实现归属于上市公司股东的合并净利润15.64亿元,同比增长5.63%;实现净利润14.53亿元,同比增长45.66%;经营活动产生的现金流量净额为4.16亿元,同比下降76.36%。

经过计算,2019年公司的经营活动净现金流/净利润比值为0.28,低于1,而2017年和2018年的净现比分别为1.57、1.77,2019年的净现比相比大幅减小,盈利质量大幅下降。

对于报告期内经营活动的现金流量净额同比大幅下滑,公司解释为主要是因为小额贷款及保理公司发放贷款支出也同比增加27亿元,另外,2020年的春节早于2019年,提前备货占用了部分资金。

需要注意,公司对于长期股权投资减值损失的计提,截至2019年12月31日,永辉超市公司长期股权投资减值准备3.23亿元,为本期对联营公司中百控股集团股份有限公司及湛江国联水产开发股份有限公司股权投资计提的减值准备。

对于业绩变动,从分行业结构来看,服务业业务继续扩大占比达到7.43%,增加了0.37%,毛利率也提升了1.02%;食品用品占主营业务收入比重持续扩大,增加到52.75%,增加1.06%,生鲜及加工占比47.25%。毛利率方面生鲜及加工下降了1.64%,为13.22%,食品用品下降了0.52%,为18.72%,主要是下半年加快规模扩张增加促销活动,大力推广到家业务拉新引流导致整体毛利率下滑,高毛利率的服装占比继续缩小,至1.56%。

从地区情况来看,公司的十大大区除了第十区毛利率同比增长外,其它大区都有不同程度下降。降幅最大的第六战区广东省新并百佳38家门店,去旧库存导致毛利率下降2.46%;第一战区下降2.27%,主要是福建省高毛利率的服装业务大幅缩减。需要注意,从2020年第二季度开始,公司将十大战区整合成七大战区。

2017年-2019年营业收入增长率分别为19.01%、20.35%,20.36%呈现逐年递增的态势。公司表示如果考虑2019年初剥离了云创和彩食鲜业务,2019年的收入增速会更高。

公司于2018年11月26日第三次董事会第四十六次会议审议通过了《关于子公司永辉投资有限公司增资》的议案。各方同意将永辉彩食鲜的注册资本由人民币5000万元增加至人民币10亿元,新增注册资本人民币9.5亿元,其中永辉超市出资3亿元,累计占增资后的注册资本35%。截至2019年2月2日止,永辉彩食鲜已收到各股东永辉超市、珠海高瓴、宁波红杉认缴出资款人民币7.5亿元,增资完成后,累计实收资本为8亿元,永辉超市出资金额占实收资本总额的比例为43.75%,丧失了对原子公司永辉彩食鲜的控制权。自2019年2月1日起,永辉彩食鲜不再纳入合并报表范围。永辉永辉投资有限公司已更名为永辉彩食鲜发展有限公司。

2019年5月15日第四届董事会第五次会议审议通过《关于联营公司永辉云创增资的议案》,永辉云创增资人民币10亿元,现有股东对其进行同比例增资,其中,公司出资人民币2.66亿元,增资后公司对永辉云创的持股比例不变,仍为26.6%。

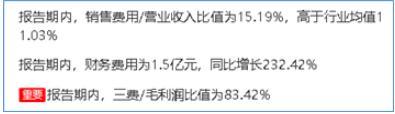

三费占毛利润88%

2019年,三费占毛利润的88%。

从期间费用端来看,永辉超市的费用率19.02%,比2018年下降1.84%,仍有下降的空间。报告期内,公司的销售费用为137.82亿元,同比增长19.22%;管理费用为20.13亿元,同比下降33.05%;财务费用为3.51亿元,同比增长138.01%。据此计算,三费之和为161.1亿元,毛利润为183.03亿元,三费/毛利润比值为88%。

2019年半年度鹰眼预警也显示到,报告期内,三费/毛利润比值较高。

来源:2019年半年度鹰眼预警来源:2019年半年度鹰眼预警

此外,值得一提的是供应商收入的确认。永辉超市公司其他业务收入63.07亿元,主要为从供应商取得的收入。由于供应商收入对永辉超市公司的重要性,并且与供应商相关业务交易发生频繁及复杂性增加,存在收入确认金额不准确或者计入不恰当会计期间的固有风险。因此,将供应商收入的确认确定为关键审计事项。